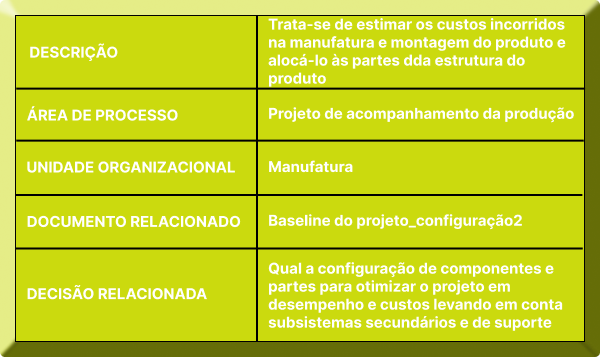

Início / MRM / Otimização do Projeto do Produto / Detalhar Modelo de Custos do Produto

Consiste no levantamento dos custos do produto e na sua alocação aos itens da estrutura do produto.

De posse das informações necessárias à aquisição, à fabricação e à montagem, é possível utilizar dados históricos relacionados com produtos similares em termos de complexidade, de operações necessárias etc., para que se possa chegar a um modelo detalhado do custo do produto ora em desenvolvimento.

O modelo de custo consiste na identificação dos custos fixos e variáveis a cada item da BOM do produto.

REF.: Essa atividade é baseada nos conceitos desenvolvidos por ULRICH & EPPINGER (1995) para a alocação de custos ao produto.

O modelo de custo consiste na identificação dos custos fixos e variáveis a cada item da BOM do produto.

REF.: Essa atividade é baseada nos conceitos desenvolvidos por ULRICH & EPPINGER (1995) para a alocação de custos ao produto.

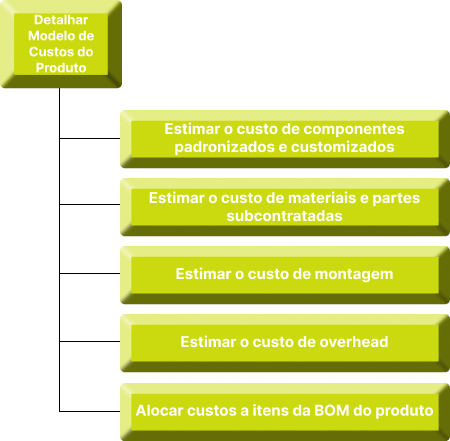

Itens padronizados são peças e componentes utilizados em diversos produtos da empresa enquanto itens customizados são peças projetadas espcialmente par ao produto. Os custos de componentes padronizados devem ser estimados comparando cada peça com similares produzidas ou compradas pela firma em volumes comparáveis ao necessário para o produto em questão ou realizando cotações com fornecedores potenciais. Para peças customizadas deve-se estimar custos de materiais, de processamento (incluindo depreciação, manutenção, estrutura e mão-de-obra) e eventuais ferramentas, moldes e dispositivos especialmente projetados para a fabricação dos itens.

Os materiais e partes subcontatadas devem ser estimados com base nos custos de fornecimento/ fabricação das consumidas nos protótipos ALFA e BETA e nos volumes a serem utilizados para a produção comercial.

Deve-se então estimar os custos de montagem. Para produtos feitos em quantidades inferiores a algumas milhares de centenas de unidades por ano, essa montagem é freqüentemente feita de forma manual à exceção de montagens de placas de circuito impresso. Determinante aqui são os limites estabelecidos pela tecnologia de manufatura utilizada pela companhia.

Os materiais e partes subcontatadas devem ser estimados com base nos custos de fornecimento/ fabricação das consumidas nos protótipos ALFA e BETA e nos volumes a serem utilizados para a produção comercial.

Deve-se então estimar os custos de montagem. Para produtos feitos em quantidades inferiores a algumas milhares de centenas de unidades por ano, essa montagem é freqüentemente feita de forma manual à exceção de montagens de placas de circuito impresso. Determinante aqui são os limites estabelecidos pela tecnologia de manufatura utilizada pela companhia.

De qualquer forma, as operações de montagem podem ser associadas a tempos-padrão e somadas de maneira a chegar a valores temporais que devem ser multiplicados pelo volume de produção e o custo da mão-de-obra de montagem. Na montagem automática, obviamente deve-se computar a depreciação do maquinário utilizado.

Deve-se então calcular o custo de overhead. Nessa classificação estão todos os custos que não são relacionados com componentes e montagem. Os custos de overhead podem ser classificados entre custos de suporte, i.e. aqueles relativos a manuseio de materiais, garantia de qualidade, compra, transporte, recebimento, manutenção e infra-estrutura; e alocações indiretas, tais como gastos com segurança, jardinagem, contabilidade, departamentos de pessoal etc. Enquanto os custos de suporte têm relação com os produtos trabalhados pela companhia, as alocações indiretas não podem ser vinculadas diretamente com o produto. Os custos de overhead são comumente alocados aos produtos em função de alguns direcionadores de custo, tais como tempo de máquina utilizado pelo produto, custo de montagem ou custo total dos materiais consumidos pelo produto.

Deve-se então calcular o custo de overhead. Nessa classificação estão todos os custos que não são relacionados com componentes e montagem. Os custos de overhead podem ser classificados entre custos de suporte, i.e. aqueles relativos a manuseio de materiais, garantia de qualidade, compra, transporte, recebimento, manutenção e infra-estrutura; e alocações indiretas, tais como gastos com segurança, jardinagem, contabilidade, departamentos de pessoal etc. Enquanto os custos de suporte têm relação com os produtos trabalhados pela companhia, as alocações indiretas não podem ser vinculadas diretamente com o produto. Os custos de overhead são comumente alocados aos produtos em função de alguns direcionadores de custo, tais como tempo de máquina utilizado pelo produto, custo de montagem ou custo total dos materiais consumidos pelo produto.

Uma vez identificados os custos de cada item do produto e estimado seu overhead, deve-se então alocar esses custos à estrutura de produto confeccionada. Dessa forma, cada componente, parte, submontagem e subsistema deve ter seus custos identificados. Alternativamente, os componentes podem ser classificados com base nas funções que exercem no produto o que implica na possibilidade de realização de análise de valor.

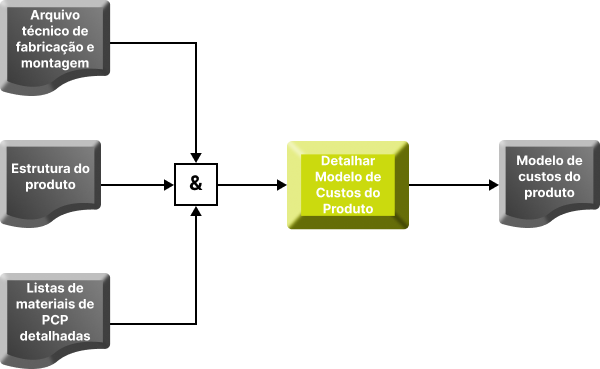

As entradas para o detalhamento do modelo de custos do produto são o arquivo técnico de fabricação e montagem, a estrutura do produto e as listas de materiais de PCP detalhadas. A saída é um modelo de custo que posteriormente vai ser discutido pela alta direção no gate da fase e será utilizada para realizar um estudo de DFMA.

As entradas para o detalhamento do modelo de custos do produto são o arquivo técnico de fabricação e montagem, a estrutura do produto e as listas de materiais de PCP detalhadas. A saída é um modelo de custo que posteriormente vai ser discutido pela alta direção no gate da fase e será utilizada para realizar um estudo de DFMA.

![]()